Laatst geüpdatet op april 23, 2026

Wil jij gaan investeren in vastgoed? Door interessante rendementen van afgelopen jaren investeerden veel mensen in vastgoed. Hoewel het lastiger is geworden, wordt er nogs steeds veel in vastgoed geinvesteerd. Zo kan je een pand kopen en vervolgens verhuren. Of je koopt een pand, renoveert dit en verkoopt het vervolgens met winst.

Maar moet je investeren vanuit privé? Of toch met een Besloten Vennootschap (BV), aangezien box 3 per 2028 erg onvoordelig wordt. Hoe moet je het juridisch opzetten? En dan wel graag op een manier, waardoor jij zo min mogelijk belasting betaalt over de opbrengsten. Met alle veranderingen in belastingtarieven en fiscale regels vragen veel mensen zich nu af: ga ik investeren vanuit een BV of privé investeren?

In dit artikel leggen wij je alle voor-en nadelen uit van het investeren in vastgoed met je BV of in privé, zodat jij goed geïnformeerd bent over bv investeren. Hierdoor kun jij als startende vastgoedondernemer de juiste beslissing nemen. Wil je weten hoe je kan anticiperen op het nieuwe stelsel dat per 2028 in gaat? Scroll dan helemaal naar beneden.

Ook interessant:

Hoe verdien je geld met vastgoed?

Er zijn twee manieren waarop jij inkomsten kan genereren met vastgoed.

Verhuren van vastgoed: Door het verhuren van een woning kun je maandelijks inkomsten genereren als extra inkomstenbron. Met deze inkomsten kun je bijvoorbeeld de (vastgoed) hypotheek betalen, die je hebt afgesloten om het pand te kopen.

Een vastgoed hypotheek is een speciale hypotheek die kan worden afgesloten op het moment dat je een pand wil kopen als investering. Let erop dat banken vaak wel vragen om een eigen investering. Ook liggen de rentepercentages van dit type hypotheek iets hoger dan bij normale hypotheken.

Doorverkopen van vastgoed: Je kan ook een pand kopen en vervolgens voor een hogere prijs doorverkopen. Zo kan je panden verbouwen door een ‘opknappertje’ te kopen en dit te (laten)renoveren. Hier kan je leuk geld mee verdienen als je dat goed doet.

Deze manier van investeren is de afgelopen jaren erg populair geworden.

In privé investeren in vastgoed

Er bestaan twee opties om te investeren voor particulieren: in privé of vanuit BV. We gaan eerst in op investeren in privé. In privé investeren betekent dat je met jouw eigen vermogen (privé vermogen) een pand koopt. Je bent dan een ‘particuliere vastgoedbelegger’.

Is op deze manier investeren voordelig? Hiervoor moeten we vooral kijken naar de hoogte van de belasting die je betaalt.

Welke belasting betaal je bij privé investeren?

Als je particulier investeert, betaal je belasting in box 1 of box 3. Box 1 ziet op inkomstenbelasting en box 3 ziet op sparen en beleggen.

Voor box 3 geldt een gunstiger belastingtarief dan voor box 1. Het is daarom voor jou in het algemeen aantrekkelijker om in box 3 belast te worden bij een vastgoedinvestering.

De Belastingdienst maakt bij de keuze of jij in box 1 of box 3 belast wordt onderscheid tussen ‘normaal vermogensbeheer’ (box 3) en ‘meer dan normaal vermogensbeheer’ (box 1). Lees meer over Box 3 op de website van de Belastingdienst.

Wat is normaal vermogensbeheer?

Wanneer is er sprake van ‘normaal vermogensbeheer‘? Dat is het geval als jij een pand koopt dat slechts bedoeld is als belegging. Er is geen hele duidelijke grens tussen ‘normaal vermogensbeheer’ en ‘meer dan normaal vermogensbeheer’.

De Belastingdienst kijkt hierbij naar de hoeveelheid tijd en arbeid die je er in de investering steekt. Daarnaast kijken ze of de belegging incidenteel is. Stop je er niet al te veel tijd in? En is het een eenmalige investering van je in vastgoed? Dan is de kans groot dat je als particuliere vastgoedinvesteerder in box 3 belast wordt.

Dat is voordelig, want in box 3 gelden vrij gunstige belastingtarieven vergeleken met box 1. Is het omgekeerde het geval? Je loopt dan het risico belast te worden in box 1.

Tip: Blijf passief! Ook als je veel contact hebt met potentiële huurders loop je onder meer het risico om in box 1 belast te worden in de volgende gevallen

- (i) zelf administratieve werkzaamheden verrichten (zoals zelf adverteren of een huurovereenkomst opstellen)

- (ii) je veel gebruik maakt van eigen arbeid/ervaring/relaties (zoals renoveren van het pand)

- (iii) je extra diensten aanbiedt (denk bijvoorbeeld aan het inhuren van een schoonmaker voor de huurder).

Als je privé gaat investeren, let dan ook goed op deze punten.

Valt jouw investering onder box 1? In dat geval is het vaak voordeliger om de investering vanuit je BV te doen. Per 2028 zal het voor vele gevallen voordeliger zijn om de investering vanuit een vastgoed BV te doen.

Hoe hoog is box 3 belasting?

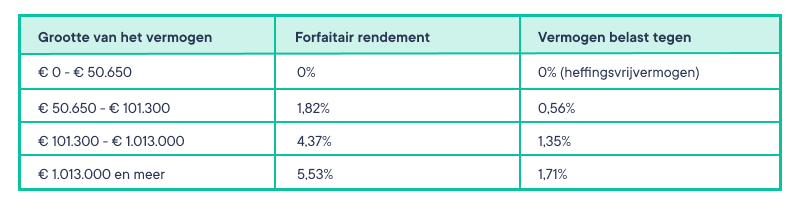

De box 3 belasting gaat sterk omhoog over een aantal jaar. Het doel is dat de nieuwe tarieven gaan gelden vanaf 1 januari 2028, maar zojuist is bekend geworden dat dit wat vertraging zal oplopen. Momenteel betaal je in box 3 geen belasting over het bedrag dat je werkelijk hebt ontvangen aan rendement. Je betaalt namelijk belasting over jouw vermogen. Dit belastingtarief is gebaseerd op een ‘fictief rendement’ dat met dit vermogen wordt behaald.

De Belastingdienst gaat er namelijk vanuit dat jij een bepaald rendement uit jouw pand haalt. Dit vaste ‘geschatte’ rendement wordt ook wel ‘forfaitair rendement’ genoemd.

De hoogte van het forfaitair rendement is door de Belastingdienst vastgesteld, zonder directe koppeling aan eventuele schulden of kosten. Dit rendement, en het bijbehorende tarief waartegen het vermogen wordt belast, wordt hoger naarmate de waarde van de woning hoger is. Zie hieronder de tabel met de tarieven van box 3:

Let op: de belastingtarieven op deze weergave wijzigen vrijwel elk jaar. Zo zijn deze tarieven in 2024 weer net wat anders.

Zoals je ziet, wordt het vermogen belast tegen een tarief van 0% tot 1,71%, afhankelijk van de waarde van het huis. Dit komt neer op een tarief van ongeveer 31% van het forfaitair rendement.

Box 3: wat gaat er veranderen de komende jaren?

Op zijn vroegst zal vanaf 2028 een nieuw stelstel voor de belastingheffing in box 3 ingevoerd worden. Maar er zijn geluiden dat 2028 niet gehaald gaat worden. De recente arresten van de Hoge Raad zullen hoogstwaarschijnlijk ook meegenomen worden door het kabinet die invloed hebben op de uiteindelijke vormgeving en het bijbehorende tijdpad. Onder het nieuwe stelsel zullen belastingplichtigen alleen belasting betalen over hun werkelijk rendement met hun vermogen. Het huidige systeem van het fictieve rendement gaat dus op de schop.

In dit nieuwe stelsel wordt zowel het directe als indirecte rendement van vastgoed belast. Dit betekent dat je belasting betaalt over huurinkomsten én over de waardeontwikkeling van het vastgoed. Door deze veranderingen zie we dat meer en meer vastgoedbeleggers anticiperen door een BV op te richten voor het investeren in vastgoed.

Pas op voor box 1 belasting!

Is er geen sprake van een beleggingsactiviteit in de zin van box 3? Met andere woorden, is er sprake van ‘meer dan normaal vermogensbeheer’? Dan val je in box 1 en betaal je belasting over inkomen dat je ontvangt uit werk en woning.

Je wordt dan belast tegen een tarief van maximaal 49,5% over het behaalde rendement (de winst). Dit percentage is erg hoog vergeleken met de tarieven in box 3.

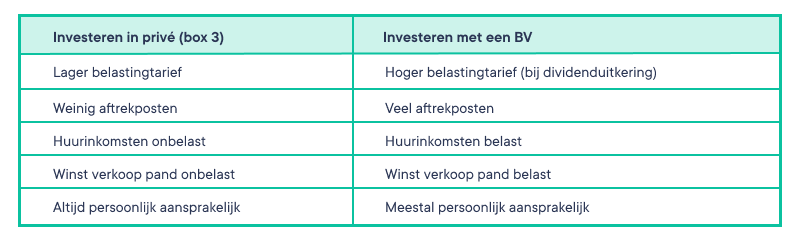

Nadelen en voordelen privé investeren

Het is duidelijk dat box 3 in algemene zin voordeliger is dan box 1. Dat komt vooral door de hoogte van het belastingtarief. Ook is, zoals we hieronder verder zullen uitleggen, privé investeren in box 1 in principe nadeliger dan investeren met een BV om dezelfde reden.

Wij noemen hier alleen de voor- en de nadelen van privé investeren van box 3, zodat we deze straks kunnen vergelijken met de voor- en de nadelen van investeren met een BV.

Voordelen

- Winst uit verkoop pand wordt niet belast: als jij na een tijd besluit je pand te verkopen, kan je geheel de winst daarvan behouden.

- Inkomsten uit huur worden niet belast: dit komt omdat deze inkomsten in box 3 vallen. Dat is een groot financieel voordeel!

Nadelen

- Kosten zijn niet fiscaal aftrekbaar: kosten zoals onderhoudskosten en verbouwingskosten zijn niet aftrekbaar.

- Persoonlijk aansprakelijk: je bent persoonlijk aansprakelijk en hoofdelijk aansprakelijk voor je hypotheek. Dat betekent dat, als jij je hypotheek niet kunt betalen, je privé aansprakelijk bent en de bank zich mag verhalen op jouw eigen vermogen.

- Hypotheekrente niet fiscaal aftrekbaar

Investeren in vastgoed met een BV

De tweede optie om te investeren voor particulieren in vastgoed, is investeren vanuit een BV. Dit is beter bekend als zakelijk investeren. Dit wordt ook wel een ‘Vastgoed BV’ genoemd.

In dit geval koop je niet met je privé vermogen een pand, maar met jouw BV, wat vaak via een notariële akte wordt vastgelegd . De hypotheek komt op naam van je bedrijf te staan.

Welke belasting betaal je met een Vastgoed BV?

Bij een Vastgoed BV krijg je met verschillende belastingen te maken.

Vennootschapsbelasting: Zodra je in vastgoed investeert met een BV word je niet in box 1 of 3 belast, maar betaal je vennootschapsbelasting (VPB). Je betaalt slechts vennootschapsbelasting over je winst. Niet over je totale vermogen.

De vennootschapsbelasting lijkt daarom op box 1, alleen gelden er veel gunstigere tarieven. In 2025 geldt namelijk een tarief van 19% voor rendement tot € 200.000,- en een tarief van 25,8% voor rendement boven € 200.000,-.

Dividendbelasting (bij uitkering van rendement): je kan het rendement in je BV houden, om bijvoorbeeld later andere investeringen te doen. Maar je kan ook het rendement vanuit de BV aan jezelf uitkeren. Dit is een dividenduitkering.

De BV betaalt hier 15% dividendbelasting voor en jij betaalt hier in privé 24,5% dividendbelasting over tot €67.804 en daarboven 31% (box 2). Per 2025 is de dividendbelasting verlaagd van 33% naar 31%. Dat lijkt veel, maar jij kan als directeur-grootaandeelhouder (DGA) de dividendbelasting van 24,5% verrekenen met de eerder door de BV betaalde 15%. Per saldo betaal je in totaal dus 24,5% dividendbelasting.

Tip: zorg ervoor dat jouw voorlopige aanslag inkomstenbelasting tijdig wordt aangepast in dit geval. Zo voorkom je dat je belastingrente verschuldigd bent over de later bij te betalen inkomstenbelasting in privé.

Wil je meer weten over welke belastingen je betaalt met je BV? Lees dan verder in deze blog.

Wat zijn de voor- en nadelen van een Vastgoed BV oprichten?

Eerder hebben we de voor- en de nadelen van privé investeren (box 3) besproken. Het zal je niet verbazen: de voor- en nadelen voor investeren in een BV zijn precies omgedraaid! We noemen ze hieronder kort.

Voordelen

- Veel aftrekposten: gemaakte kosten zijn fiscaal aftrekbaar (winst), bijvoorbeeld verbouwingskosten en beheerkosten. Zo kan het belastbaar inkomen worden verkleind. Hierdoor betaal je minder belasting en profiteer je van diverse fiscale voordelen. Ook de hypotheekrente is fiscaal aftrekbaar!

Nadelen

- Winst van de verkoop van het pand is belast

- Inkomsten uit huur wordt belast: de Belastingdienst ziet huur als omzet van de BV, dus wordt net als de omzet belast.

- Persoonlijk aansprakelijk: ook bij investeren met je BV verstrekt een bank meestal alleen dan een hypotheek, als jij persoonlijk ook aansprakelijk bent. Ook in dat geval kan de bank zich verhalen op uw privé vermogen als het misgaat.

Investeren in vastgoed: met je BV of privé?

Als algemene vuistregel geldt in ieder geval: valt jouw investering onder ‘meer dan normaal vermogensbeheer’ (box 1)? In dat geval is het in het algemeen raadzaam om een Vastgoed BV op te richten. Met de vastgoed-investering vanuit een BV voorkom je dat je in de dure box 1 valt. Let goed op, als particuliere vastgoedinvesteerder val je al snel in box 1.

Of investeren in onroerend goed verstandiger is met een BV of in privé (in box 3) tot aan 2028, is echt afhankelijk van jouw persoonlijke situatie. We zetten voor het gemak de voordelen en nadelen van investeren in privé van box 3 en met een BV nog een keer naast elkaar. Let op, dit overzicht is niet van toepassing op de situatie per 2028 met het nieuwe stelsel.

Investeren in vastgoed per 2028

We zien dat meer en meer vastgoedbeleggers meteen voor een vastgoed BV kiezen, omdat zij niet over een paar jaar hun vastgoed willen overdragen aan een BV vanwege de hoge belastingen die zij anders moeten betalen in box 3. Als je in 2028 je vastgoed dat je prive hebt wil overzetten naar een BV, dan zal je bijvoorbeeld overdrachtsbelasting moeten betalen. Afhankelijk van de waarde van het vastgoed, dan dat om veel geld gaan. Het bedrag dat je dan kwijt bent, weegt vaak niet op tegen het voordeel dat je nog een paar jaar kan hebben door het prive te houden in box 3.

Nog vragen over beleggen in vastgoed?

Wil je meer weten over een BV oprichten om te investeren in vastgoed? Wil je jouw persoonlijke situatie bespreken en gratis advies inwinnen? Plan hier een vrijblijvend gratis adviesgesprek met een van onze legal consultants.

Onze legal consultants helpen je graag met het maken van de keuze. Bel ons gerust via 020-3031043. Je kunt ons ook 7 dagen per week bereiken via onze online chat. Ook in het weekend en de avonden.

- Overeenkomst van opdracht opzeggen - april 14, 2026

- Investeren in vastgoed met BV of privé? - april 14, 2026